Une biotech c’est toujours un pari scientifique. Une entreprise est créée sur la base d’une hypothèse qui, si elle est avérée, permettra d’obtenir un nouveau médicament au bénéfice des patients. Si les choses ont été bien menées, les investisseurs feront un profit et les créateurs de la biotech recevront un joli chèque.

Mais que se passe-t-il quand, 10 ans après le lancement de votre biotech, la science vous indique que votre hypothèse de départ était erronée ? Que faire si les innovations thérapeutiques de vos concurrents ont rendu votre produit beaucoup moins attractif pour les médecins qui pourraient le prescrire ?

C’est que nous allons explorer dans cet article.

Projet initial

Une entreprise de biotechnologie se crée généralement sur une expertise technique particulière. Il peut s’agir d’une technologie qui permet de créer un certain type de médicaments ou bien une expertise sur une maladie, dont on déduit des approches thérapeutiques.

Ce qui est au départ une petite startup se structure, se développe autour de cette expertise et construit des équipes pour faire avancer une idée initiale vers le statut de médicament approuvé. Le développement de médicaments se fait par étape (les fameuses « phases » cliniques), avec un « GO/NO GO » à chacune de ces étapes. (vous pouvez consulter les articles de la catégorie “Les stades de la vie d’une biotech” pour plus d’information à ce sujet).

Faire face aux obstacles

À tout moment votre biotech peut rencontrer un obstacle. Parfois c’est un obstacle qu’on peut surmonter. Cela retarde toujours les projets, demande des ressources supplémentaires mais la bonne solution est peut-être la prochaine que vous allez tester.

Avant les tests chez l’Homme, on a rarement de réponse définitive à quoi que ce soit (c’est d’ailleurs bien pour ça qu’on doit faire les tests chez l’Homme) et on arrive souvent à se convaincre que les obstacles ne sont que ça : des obstacles.

Si les choses ne fonctionnent pas lors des tests cliniques, ça commence à sentir mauvais… Vous pouvez essayer de changer une formulation, une fréquence d’administration, choisir une autre typologie de patients, etc. Au bout de plusieurs essais (cliniques ;-)), il faut vous rendre à l’évidence : votre candidat médicament ne deviendra jamais un médicament approuvé.

Alors que faire ?

La météo du financement

Comme beaucoup de choses dans les startups de biotechnologie, la météo du marché des capitaux aura une influence cruciale sur le déroulé des événements.

Grand beau

En période de beau temps financier (le cash coule à flot, les VCs cherchent à placer leurs liquidités « à tout prix »), l’entreprise pourra sûrement convaincre ses investisseurs de faire confiance à l’équipe en place.

Ou bien l’entreprise a d’autres candidats médicaments, en développement à des stades plus précoces, ou bien elle pourra faire son marché pour obtenir une licence sur un candidat médicament prometteur issu d’une autre entreprise (plus de détails dans cet article). C’est un retard mais l’entreprise arrivera au bout de ses efforts et mettra un médicament sur le marché.

Avis de tempête

Lorsque le temps se gâte comme depuis la deuxième moitié de 2022, c’est une autre histoire. Pour freiner l’inflation, les banques centrales ont augmenté drastiquement le loyer de l’argent. Jusqu’à la crise du COVID l’argent était « gratuit ». Les États empruntaient à taux 0 et les grandes entreprises à peine plus cher. Dans ce contexte, pas facile de faire travailler son argent sur les obligations d’États et d’entreprises. Il est plus intéressant de mettre de l’argent sur des activités risquées qui peuvent rapporter gros, d’autant qu’elles coûtent peu cher à financer. Aujourd’hui un épargnant, quelle que soit sa taille (de Mamie Jeanine à BlackRock), peut obtenir 4% par an « sans risque », en prêtant aux Etats-Unis ou à l’Allemagne. Dans ce contexte, pourquoi investir dans des actifs « risqués » ?

Lorsque les essais cliniques sont un échec, en période d’argent cher, le conseil d’administration de la biotech a plusieurs options.

« Down round », « take a haircut »

Si le projet de secours de l’entreprise (licence, projet précoce, etc.) est suffisamment convaincant, la biotech pourra obtenir un nouveau financement. Celui-ci se fera à des conditions de valorisation moins favorable que lors du précédent tour de financement (« financing round »). Par exemple, si l’entreprise était valorisée 200 millions d’euros lors de la Série B, la valorisation de la Série C, en mode tempête, sera de 100 millions d’euros, pour tenir compte de la nécessité de repartir en arrière dans le chemin qui mène jusqu’à l’obtention d’un médicament approuvé.

C’est ce tour de financement à une valorisation inférieur au précédent qu’on appelle un « down round ». Les investisseurs de la Série B voient donc la valeur de leurs actions baisser et ils subissent une importante « dilution » (le % de l’entreprise qu’ils détiennent diminue). Ils subissent donc ce que les anglais appellent une « coupe de cheveux », un « haircut ». En français, on dirait un « rabotage » de la valeur de leur investissement.

Or, la plupart des pactes d’actionnaires prévoient des mécanismes d’« ajustement du prix » (« ratchet » en anglais). Sans rentrer dans les détails, les investisseurs de la Série B (et de la Série A) auront droit à des actions gratuites pour compenser leur dilution liée à ce down round. Les fondateurs et le management qui avaient des actions ou des stock-options subiront, par conséquent, une dilution drastique, réduisant d’autant leur perspective de gain en cas de vente de l’entreprise.

C’est un mauvais signe envoyé à la communauté des investisseurs et, s’il arrive que les entreprises rebondissent, les down rounds sont souvent de très mauvais augure.

A la recherche d’une « stratégie alternative » (« strategic alternative »)

Lorsque l’entreprise accompagne une communication sur l’échec d’un essai clinique de la mention que le conseil d’administration étudie des « alternatives stratégiques », cela commence à sentir le sapin ! Cela veut dire que les investisseurs actuels ne veulent pas remettre au pot et que le conseil d’administration estime ses chances de convaincre de nouveaux investisseurs proches de 0.

Ces alternatives stratégiques se résument principalement aux solutions suivantes :

- La vente de l’entreprise, souvent pour une valeur faible, parfois en actions de l’acheteur plutôt qu’en cash et assez souvent avec une structure de type « upfront » (paiement initial) et « milestones » (paiements conditionnés à des atteintes de jalon, par exemple la mise sur le marché d’un des candidats médicaments rachetés).

- L’octroi de licences sur la quasi-totalité de la propriété intellectuelle de l’entreprise qui est alors transformée en coquille vide (via le licenciement de ses employés), destinée à recevoir les futurs paiements d’atteinte de jalons qu’elle reversera à ses actionnaires.

- Si l’entreprise est cotée en bourse (notamment au Nasdaq), le travail de préparation et le temps nécessaire pour obtenir une telle cotation peut être valorisé par ce qu’on appelle une « reverse merger » ou « fusion inversée ». L’entreprise « faillie » « A » va fusionner avec une entreprise « B » qui souhaite être cotée. « B » va généralement payer cette cotation en donnant aux actionnaires de « A » des actions de « B ».

Souvent, une grande partie, voire la totalité, des employés de « A » sont licenciés.

Les actionnaires de « A » ne reçoivent pas d’argent mais ils obtiennent une nouvelle chance de faire fructifier leur investissement initial, cette fois-ci avec le projet de l’entreprise « B ».

On peut citer Erytech, une entreprise lyonnaise qui, face à l’échec de son essai clinique de phase 3 dans le cancer du pancréas, a décidé de fusionner avec Pherecydès pour devenir Phaxiam. (À ma connaissance, la plupart des employés sont restés dans ce cas particulier.)

Liquidation : tout doit disparaître

Parfois, faute d’avoir trouvé de nouveaux investisseurs ou une « stratégie alternative », le conseil d’administration doit se résoudre à liquider l’entreprise. C’est ce qui est arrivé récemment, par exemple, à la société Signia Therapeutics.

On commence par licencier les employés, en gardant uniquement ceux qui géreront la vente, souvent le directeur financier et quelques membres de son équipe.

Ensuite, on vend ce qui peut être vendu : les équipements scientifiques et informatiques, le mobilier, etc. On résilie le bail pour les locaux, les leasings pour les véhicules de fonction et, une fois les fournisseurs payés et les banques remboursées, on rend l’argent qui reste aux actionnaires.

Idéalement, ils l’utiliseront pour soutenir d’autres biotechs avec des perspectives moins sombres.

De l’importance d’être dans un écosystème dense et des difficultés supplémentaires créées par les bulles

Dans la conclusion de l’article « Vente du médicament et/ou vente de la biotech (7/7) », je disais qu’il fallait laisser les biotechs se faire racheter pour nourrir l’écosystème. Je n’ai pas changé d’avis mais je reconnais que lorsque l’écosystème en est à ses premières années, il est plus compliqué de retrouver du travail.

Lorsque celui-ci arrive à maturité, il y a un tel flux d’entreprises qui se créent et d’autres qui ferment boutique que changer d’employeur régulièrement devient un non-événement. Dans sa vidéo faisant le bilan de l’année écoulée, le fonds d’investissement « Atlas Venture » présente les chiffres du taux de rotation (« turnover rate ») des employés de la biotech dans la région de Boston : on atteint 24% en 2023. Cela veut dire que sur 100 employés du secteur biotech, 24 auront changé d’employeur en 2023 !

Taux de rotation du personnel du secteur Biotech dans la région de Boston, de 2017 à 2023. Source: video Youtube « Atlas Venture 2023 Year in Review – B. Booth« , Atlas Venture.

Le secteur de la biotech a connu une bulle pendant le Covid. L’importance du secteur des pharma/biotech est apparue très clairement à tout le monde, y compris aux investisseurs non spécialisés. Cet afflux de capitaux à fait monter la valeur des « actifs » (les entreprises de biotechnologie) par un simple mécanisme d’offre et de demande.

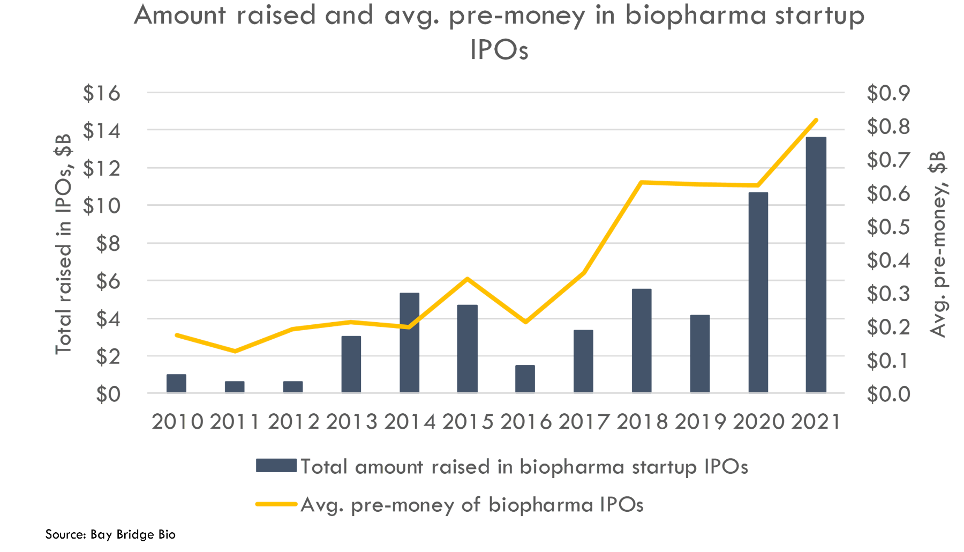

(voir le graphique ci-dessous représentant la valorisation des biotechs lors de leur entrée en bourse depuis 2010. Source : BayBridgeBio)

A partir de la mi-2022, notamment à cause des hausses de taux d’intérêts décidée pour contrer l’inflation héritée du Covid et de la guerre en Ukraine, le pendule est reparti dans l’autre sens. Les investisseurs non spécialisés ont repris leur argent et tout le monde a pris froid.

Le problème c’est qu’au lieu d’avoir un flux continu d’entreprises qui se créent et qui ferment, on a vu beaucoup d’entreprise se créer en même temps, déclenchant des tensions sur l’immobilier spécialisé et sur les recrutements. A partir de 2022, beaucoup de personnes ont perdu leurs emplois mais il y a beaucoup moins d’entreprises nouvelles pour les recruter. Idem pour l’immobilier qui se retrouve en surcapacité.

Conclusion

Je conclurai par cette morale que n’aurait sûrement pas reniée La Fontaine : « dans les technologies de l’information comme dans les biotechnologies : les bulles, c’est nul ! »